EKONOMI-AKUNTANSI PERUSAHAAN JASA-PERTEMUAN 3

Secara umum, jenis perusahaan menurut kegiatannya itu terbagi tiga, ada perusahaan jasa, perusahaan dagang, dan perusahaan industri. Dalam artikel kali ini kita fokus pada karakteristik dan bukti transaksi perusahaan jasa.

Apa sih perusahaan jasa itu? Silah kan anda mengamati 2 gambar berikut :

![√ [UPDATE] Contoh Laporan Keuangan Pada Perusahaan Jasa](https://akuntanonline.com/wp-content/uploads/2018/07/loundry.jpg)

Nah coba cermati baik-baik deh kata Rogu di atas. Perusahaan jasa itu perusahaan yang produknya bisa dinikmati masyarakat tapi nggak berwujud. Hayoo….nggak berwujud itu bukan berarti gaib loh ya. Maksudnya, produk dari perusahaan jasa itu memberikan layanan. Ya contohnya ojek daring tadi. Produk yang ditawarkan itu nggak bisa kamu lihat pakai mata tapi bisa kamu rasakan.

Ojek daring memberikan layanan menembus kemacetan yang bisa menghambat aktivitas kamu. Bahkan, seiring perkembangan waktu, ojek juga bisa buat ngirim paket, sampai nganterin makanan. Hebat kan?

KARAKTERISTIK PERUSAHAAAN JASA

Ada tiga nih Squad karakteristik perusahaan jasa pada umumnya. Pertama ialah menjual produk yang tidak berwujud namun dapat dirasakan manfaatnya. Sudah dibahas ya. Kedua, pencatatan dan pelaporan keuangan lebih sederhana dibandingkan dengan perusahaan dagang dan industri. Kita ambil contoh bengkel motor ya. Di bengkel catatan dan pelaporan keuangannya sangat mudah. Tinggal hitung saja hari ini berapa motor yang servis, berapa yang ganti oli, dan tinggal catat oli apa saja yang paling banyak dicari konsumen. Mudah kan?

Ketiga, harga dari jasa yang ditawarkan biasanya tergantung pada kepuasan konsumen. Biasanya sih begini, semakin laris manis suatu perusahaan jasa, maka harga layanannya pun dinaikkan. Bisa dibilang ada harga ada rupa lah.

Secara garis besar, bukti transaksi perusahaan jasa terbagi menjadi dua yakni bukti eksternal dan bukti internal. Bukti eksternal ialah bukti transaksi antara perusahaan dengan pihak luar perusahaan. Ya misalnya aja antara perusahaan penyedia jasa dengan penggunanya. Kalau bukti eksternal merupakan bukti digunakan untuk kegiatan transaksi di dalam lingkungan perusahaan.

Sekarang kita bahas yuk macam-macam bukti transaksi tersebut. Pertama, bukti eksternal ya Squad yang akan kita bahas.

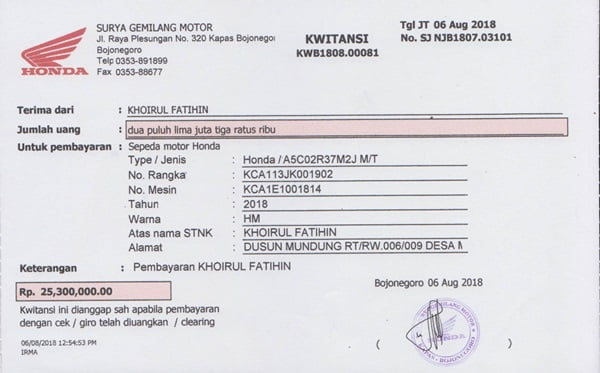

a. Kwitansi

Kwitansi merupakan bukti bahwa perusahaan telah menerima atau membayar sejumlah uang. Biasanya kuitansi dibuat rangkap. Lembar pertama diberikan kepada pihak yang membayar sedangkan lembar ke dua dan seterusnya digunakan sebagai arsip.

b. Faktur

Coba cek BPKB (Buku Pemilik Kendaraan Bermotor) kendaraan yang kamu atau orang tua kamu punya deh. Biasanya di bagian belakang BPKB ada faktur yang disertakan. Faktur merupakan bukti transaksi penjualan atau pembelian secara kredit (tidak tunai). Sama halnya dengan kuitansi, faktur juga biasanya dibuat rangkap. Lembar pertama merupakan bukti bagi penjual yang disebut dengan faktur penjualan. Sedangkan lembar kedua merupakan bukti bagi pembeli yang disebut dengan faktur pembelian.

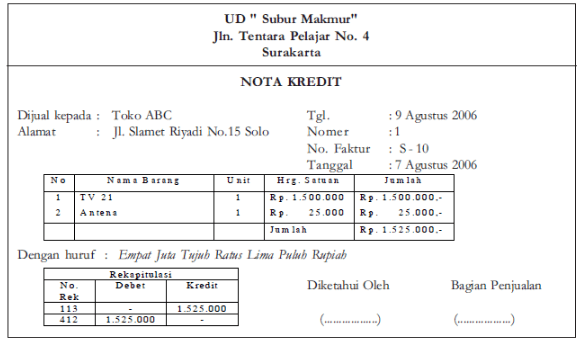

c. Nota kredit

Nota kredit itu bukti transaksi yang digunakan untuk mengurangi nominal transaksi sebelumnya yang bersifat kredit. Nota kredit dikeluarkan oleh penjual untuk mengurangi nominal transaksi dikarenakan barang yang dijual diterima kembali sebagian.

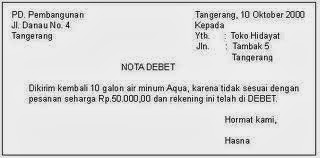

d. Nota debit

Nota debit hampir sama dengan nota kredit, namun yang mengeluarkannya adalah pembeli. Jadi ketika pembeli melakukan komplain atas barang yang telah dibeli secara kredit biasanya pembeli akan mengembalikan barang tersebut lalu membuat bukti berupa nota debit agar penjual mengurangi nominal transaksi sebelumnya.

Sekarang kita bahas tentang bukti transaksi internal ya Squad, ada tiga macam bukti transaksi internal nih Squad. Memo, bukti kas masuk, dan bukti kas keluar.

a. Memo

Memo itu semacam surat perintah dari atasan kepada bawahan untuk melakukan aktivitas tertentu yang berkaitan dengan keuangan. Contohnya begini, kamu jadi supervisor di sebuah perusahaan jasa. Nah, direktur pemasaran kamu memerintahkan untuk membuat hasil laporan penjualan bulan ini

b. Bukti kas masuk

Bukti kas masuk merupakan bukti yang dikeluarkan bagian keuangan sebagai tanda telah terjadi aliran kas masuk ke perusahaan.

c. Bukti kas keluar

Kebalikan dari bukti kas masuk, yakni bukti yang dikeluarkan bagian keuangan sebagai tanda telah terjadi aliran kas keluar dari perusahaan.

Yenni sukrina sudah siap membaca materi

BalasHapusZulfa karina:Saya sudah siap membaca semua materinya pak

BalasHapusRama tiana

BalasHapusSaya sudh siap membaca materinya

Reda rahmasari sudah

BalasHapusMuladi Awal

BalasHapusSaya suduh siap membaca materinya

Nama:Fitria Wahyuni

BalasHapusSaya sudah siap membaca semua materinya pak

Nama:safriyana

BalasHapusSaya sudah selesai membaca semua materi nya pak