EKONOMI-NERACA SALADO-PERTEMUAN 6

Pengertian Neraca Saldo

Materi : Pengertian, Manfaat, Fungsi, Tujuan, Jenis & Contoh

1. pengertian

Neraca saldo (trial balance) mungkin sudah tidak asing lagi di telinga kita. Neraca saldo termasuk sebagai sebuah tahap dalam siklus akuntansi yang disusun setelah dilakukan pemostingan jurnal umum buku besar.

Neraca Saldo adalah sebagai suatu daftar yang berisi seluruh jenis nama akun beserta saldo total dari setiap akun yang disusun secara sistematis sesuai dengan kode akun yang bersumber dari buku besar perusahaan pada periode tertentu.

Neraca Saldo memepunyai isi berupa daftar yang menerangkan kumpulan saldo berasal dari data yang dipunyai oleh setiap rekening dari pihak- pihak terkait.

Neraca saldo biasanya mempunyai beberapa kolom utama yang digunakan dalam melakukan sautu pendataan. Kolom – kolom tersebut antara lain yaitu kolom neraca itu sendiri, kolom harga pokok produksi, kolom perkiraan besar kecilnya keuntungan atau kerugian dari suatu transaksi dan kolom pembelian serta penjualan.

Neraca Saldo pada umumnya dikeluarkan pada saat periode akhir untuk digunakan sebagai bahan evaluasi. Hal ini dikarenakan neraca ini akan menunjukan kesetabilan perekonomian yang didapat melalui suatu kegiatan ekonomi yang dijalankan selama prosesnya.

Neraca saldo (trial balance) adalah suatu buku yang menyediakan informasi mengenai kumpulan saldo yang berasal dari kata uang dimiliki oleh rekening bank-bank terkait.

Neraca saldo memiliki format beberapa kolom utama yang digunakan untuk melakukan pecatatan/pendataan berupa nomer akun, nama akun, kolom debet dan kredit.

Jadi Neraca saldo adalah suatu daftar yang berisi kumpulan seluruh jenis nama akun beserta total saldonya yang dibuat dan diurutkan secara sistematis (urut) sesuai dengan golongan dan kode akunnya yang bersumber dari buku besar perusahaan pada perusahaan tertentu.

Manfaat dari penyusunan neraca saldo bagi suatu perusahaan adalah :

- Dapat memudahkan melakukan pengecekan terhadap kebenaran buku besar yang telah dibuat. Ketika jurnal buku besar yang dibuat dengan benar sebagai dasar penyusunan neraca saldo, maka jumlah total angka kolom debet dan kredit yang muncul di neraca saldo akan menunjukkan jumlah saldo yang ballance(sama). Dengan demikian neraca saldo dapat dianggap benar.

- Penyusunan neraca saldo bermanfaat sebagai sumber pembuatan kertas kerja (neraca lajur) dan sebagai dasar penyusunan laporan keuangan perusahaan.

Neraca Saldo mempunyai fungsi untuk mendeteksi setiap kesalahan matematika yang telah terjadi dalam sistem akuntansi double-entry yakni pembukuan berpasangan.

Dalam neraca bila disediakan dan terdapat total debit sama dengan total kredit yang dipaparkan secara jelas maka bisa dikatakan bahwa neraca saldo dianggap seimbang serta tidak boleh ada kesalahan matematika yang ditemui dalam buku besar akutansi pihak tersebut.

Tapi, ini tidak berarti tidak ada kesalahan dalam suatu sistem akuntansi perusahaan. misalnya, transaksi diklasifikasikan tidak benar atau mereka hanya hilang dari sistem masih bisa ada suatu kemungkinan kesalahan akuntansi yakni berupa materi yang tidak akan terdeteksi oleh prosedur neraca saldo.

Neraca saldo juga bisa berupa sebuah worksheet pembukuan di mana saldo semua buku besar yang dikompilasi ke dalam kolom debit dan kredit. Suatu perusahaan menyiapkan neraca saldo secara berkala, biasanya pada akhir setiap periode pelaporan.

Tujuan umum menghasilkan neraca saldo yaitu untuk memastikan entri dalam sistem pembukuan perusahaan secara matematis dan benar.

Neraca saldo biasanya disiapkan oleh pemegang buku atau akuntan yang sudah menggunakan daybooks atau buku harian akutansinya untuk mencatat sebuah transaksi keuangan dan kemudian mempostingnya ke buku besar nominal dan buku besar pribadi.

Neraca saldo merupakan bagian dari sistem pembukuan double-entry dan menggunakan format account ‘T’ klasik untuk menyajikan nilai-nilai yang didapat melalui segala kegiatan ekonomi yang berupa transaksi debit dan kredit.

Ini Beberapa Fungsi Neraca Saldo dimana antara lain

Fungsi persiapan

Neraca saldo berfungsi untuk mempersiapkan pembuatan laporan akhir keuangan pada suatu perusahaan baik perusahaan barang atau jasa.

Fungsi pencatatan

Fungsi pencatatan merupakan fungsi utama dari penerapan ilmu akuntansi dalam penyajian data pada perusahaan baik perusahaan barang atau jasa. Setiap data-data pada setiap akun rekening akan dibuat catatannya oleh neraca saldo dengan penyajian yang ringkas.

Fungsi koreksi

Neraca saldo merupakan laporan keuangan yang berguna sebagai bahan evaluasi sebelum pembuatannya hal yang lebih dulu dilakukan yaitu melakukan koreksi terhadap seluruh catatan serta siklus akuntansi. Inilah yang dimaksud dengan fungsi koreksi dari neraca saldo.

Fungsi monitoring

Catatan neraca saldo yang berisi tentang ringkasan data pada setiap akun selain berfungsi sebagai informasi juga dapat berfungsi sebagai monitoring keuangan dalam perusahaan baik perusahaan barang atau jasa.

Tahapan Menyiapan Neraca Saldo

- Mencatat transaksi ke dalam buku jurnal.

- Memindahkan transaksi-transaksi dari jurnal ke buku besar (posting).

- Menyusun neraca saldo.

- Membuat ayat-ayat penyesuaian.

- Memposting ayat-ayat penyesuaian ke buku besar.

- Menyusun neraca saldo setelah penyesuaian.

- Membuat laporan keuangan.

- Membuat jurnal penutup.

- Memposting jurnal penutup ke buku besar masing-masing.

- Membuat neraca saldo setelah penutupan.11. Membuat jurnal pembalik, suatu pilihan (option) di awal periode berikutnya.

Pada contoh transaksi perusahaan jasa ini, ada 14 akun yang digunakan, yaitu:

- Akun Kas

- Akun Piutang Dagang

- Akun Bahan Habis Pakai

- Akun Asuransi Dibayar di Muka

- Akun Peralatan Kantor

- Akun Utang Dagang

- Akun Modal

- Akun Prive

- Akun Pendapatan (Honor Konsultasi)

- Akun Beban Gaji

- Akun Beban Sewa

- Akun Beban Konsumsi

- Akun Beban Utilitas (Air, Listrik)

- Akun Beban Lain-lain

Dan berikut ini contoh buku besar perusahaan jasa Kantor Konsultan Joyo yang dibuat dari proses posting ayat jurnal umum:

1. Akun Kas

2. Akun Piutang Dagang

3. Akun Bahan Habis Pakai

4. Akun Asuransi Dibayar di Muka

5. Akun Peralatan Kantor

6. Akun Utang Dagang

7. Akun Modal

8. Akun Prive

9. Akun Pandapatan: Honor Konsultasi

10. Akun Beban Gaji

11. Akun Beban Sewa

12. Akun Beban Konsumsi

13. Akun Beban Utililtas Air dan Listrik)

14. Akun Beban Lain-lain

Cara Membuat Neraca Saldo dari Buku Besar

Fungsi neraca saldo adalah digunakan untuk memeriksa kesamaan jumlah total sisi debit dan sisi kredit di buku besar.

Sehingga menimbulkan keyakinan bahwa kita tidak membuat kesalahan ketika melakukan posting debit dan kredit ke dalam buku besar.

Sebelum neraca saldo dibuat, setiap saldo akun dalam buku besar harus dihitung terlebih dulu.

Ketika bentuk akun standar digunakan, maka saldo setiap akun akan muncul di kolom saldo pada baris yang sama dengan posting jurnal terakhir ke dalam akun.

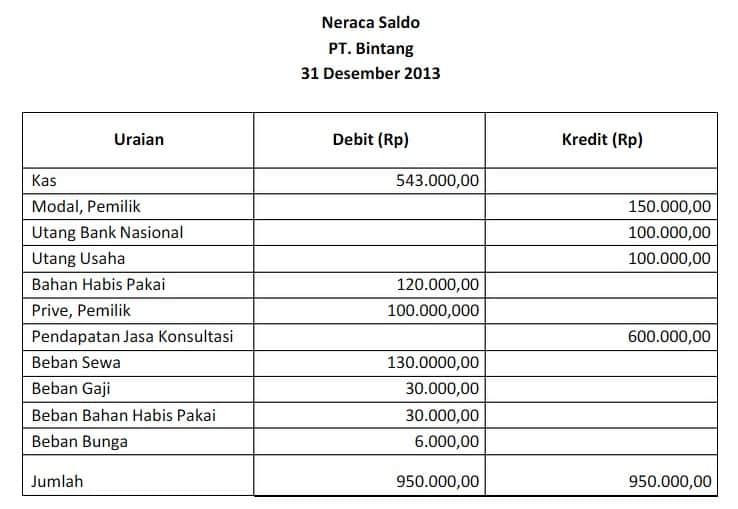

Dan berikut adalah neraca saldo yang dibuat berdasarkan buku besar Kantor Konsultan Joyo:

Kantor Konsultan Joyo

Neraca Saldo

31 Januari 2019

Format neraca lajur adalah bagian paling atas menunjukkan identitas neraca saldo, yakni terdiri dari:

- Nama perusahaan, menunjukkan identitas perusahaan yang membuat neraca saldo

- Identitas jenis laporan, di bagian ini di isi dengan ‘Neraca Saldo” sebagai petunjuk bahwa ini adalah jenis laporan neraca saldo.

- Tanggal periode di mana neraca saldo dibuat.

Bagian berikutnya menunjukkan daftar akun yang dilaporkan beserta jumlah saldo akun.

Pada contoh neraca saldo di atas, ada 14 akun lengkap dengan saldo terakhirnya.

Dan bagian paling akhir menunjukkan jumlah saldo semua akun di sisi debit dan kredit.

Perhatikan neraca saldo Kantor Konsultan Joyo di atas, jumlah saldo debit dan kredit adalah sama, yaitu sebesar Rp 38.783.000

Jumlah saldo ini merupakan akumulasi dari jumlah saldo tiap akun yang sudah dipindahkan dari buku besar ke neraca saldo.

Kesamaan jumlah saldo ini menunjukkan bahwa proses pemindahan (posting) masing-masing akun dari jurnal umum ke buku besar sudah berjalan dengan benar.

Kesimpulan

Demikian pembahasan tentang cara membuat neraca saldo dari buku besar dan jurnal umum.

Dan secara ringkas dapat dijelaskan bahwa untuk membuat neraca saldo ada 5 langkah yang harus dilakukan, yaitu:

- Langkah #1: Menganalisa transaksi keuangan

- Langkah #2: Mencatat hasil analisa transaksi ke jurnal umum

- Langkah #3: Membuat buku besar

- Langkah #4: Memindahkan pencatatan transaksi di jurnal umum ke buku besar

- Langkah #5: Memindahkan nama akun dan jumlah saldonya ke neraca saldo.

0 Response to "EKONOMI-NERACA SALADO-PERTEMUAN 6"

Posting Komentar